بدأ الاحتياطي الفيدرالي في ربط خرطومه النقدي منذ عامين، كما كتب بريان ماهر في The Daily Reckoning.

ويتم ذلك من خلال الارتفاعات المحمومة في أسعار الفائدة والتشديد الكمي.

ومع ذلك، أخرجت سوق الأوراق المالية لسانها، ووضعت إبهامها في أذنيها، وهزت أصابعها في وجه السيد باول.

لقد وصل إلى ارتفاعات قياسية – على الرغم من مكامن الخلل التي يواجهها بنك الاحتياطي الفيدرالي.

لغز! أم هو كذلك؟

لقد علمنا أن الظروف المالية باهظة في الوقت الحاضر.

وهي من بين الأكثر مرونة منذ عدة عقود. سيمون وايت من بلومبرج:

“لا تزال السياسة النقدية متساهلة بشكل استثنائي في ضوء واحدة من أسرع دورات رفع أسعار الفائدة التي شهدناها…. تظل السياسة بشكل عام متساهلة للغاية على الرغم من زيادة أسعار الفائدة بأكثر من 500 نقطة أساس….

“بالعودة إلى الوراء والنظر إلى مجمل السياسة النقدية في هذه الدورة، يمكننا أن نرى أنه – بعيداً عن تشديد الظروف – فقد شهدنا بدلاً من ذلك واحدة من أكبر عمليات تخفيفها منذ عقود”.

هل هو دليل تسعى إليه؟ ثم إنه دليل يجب أن يكون لديك:

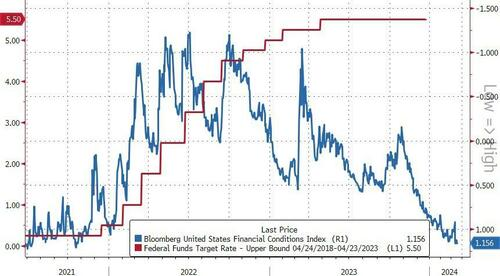

يمثل اللون الأحمر الصاعد بشكل حاد المعدل المستهدف للاحتياطي الفيدرالي.

يمثل اللون الأزرق الهابط إلى حد كبير الظروف المالية كما تقيسها بلومبرج.

قام بنك الاحتياطي الفيدرالي بأربع دورات لرفع أسعار الفائدة خلال الثلاثين عامًا الماضية.

ولم تسفر أي منها عن تخفيف مالي أكبر من الدورة الحالية.

كيف تفسر ذلك؟

هنا يخاطر جو ويزنثال وتريسي ألواي – وهما من نشرة Odd Lots الإخبارية – بالمحاولة:

“من المؤكد أنه يبدو أن هناك نمطًا حيث يؤدي مجرد الهمس بشأن تخفيضات أسعار الفائدة إلى ظروف مالية أسهل (مع ارتفاع الأسواق)، في حين يبدو أن التحركات المتشددة لا تفعل شيئًا تقريبًا.

“وكما قال فيكتور شفيتس في ماكواري هذا الأسبوع: “أي تلميح إلى أن بنك الاحتياطي الفيدرالي يفكر في محور ولو بسيط يخفف بشكل كبير من الظروف المالية في حين أن اللهجة الأكثر تشددًا بالكاد تتشدد”.

ونحن نعتقد أن هناك عدالة هنا.

وربما يكون حل هذه العقدة المحيرة هو ستيفان رينفير.

“أسعار الفائدة ليست هي الحل الأمثل والأخير للظروف المالية. نعم، أسعار الفائدة المرتفعة تعني عمومًا قروضًا أكثر تكلفة – ولكن هناك مجموعة كبيرة من العوامل الأخرى التي تؤثر على مدى سهولة أو صعوبة الأمر بالنسبة للشركات والأشخاص العاديين احصل على التمويل وحافظ على العرض الاقتصادي على الطريق.

“فكر في التكلفة التي تتحملها الشركات للاقتراض (فروق الائتمان)، ومدى جودة أداء سوق الأوراق المالية (وهذا مصدر آخر للتمويل)، ومدى قوة الدولار (الدولار الأضعف يعني قروضًا أرخص للأشخاص في جميع أنحاء العالم الذين يتحملون الديون”. بالدولار، وضخ المزيد من الأموال في الاقتصاد العالمي).

“منذ نهاية العام الماضي، أصبحت كل هذه العوامل أكثر إيجابية وعوضت أسعار الفائدة المرتفعة في الولايات المتحدة، مما جعل الظروف المالية أكثر مرونة، وليس أكثر صرامة”.

ينحسر سوق الأوراق المالية ويتدفق مع الظروف المالية المتغيرة…. حيث ينحسر المد ويتدفق مع أخلاط القمر المتغيرة.

فهل من المدهش إذن أن تنحسر سوق الأوراق المالية مع انحسار المد المالي؟

نحن نخاطر فلا عجب على الإطلاق.

لأن الظروف المالية متراخية ومتساهلة مثل فضيلة الزانية – إن لم تكن أكثر مرونة وتساهلاً.

ومع ذلك، يعتقد بنك الاحتياطي الفيدرالي أنه حرس فضيلته بشراسة مذهلة.

وتعتقد أن نزواتها المناهضة للتضخم قد خنقت الظروف المالية حتى الموت تقريبا. السيد باول في المؤتمر الصحفي للجنة الفيدرالية للسوق المفتوحة:

“نعتقد أن الظروف المالية تؤثر على الاقتصاد.”

هل قام هذا الزميل بتدريب عينيه على الأرقام؟

يجب أن نستنتج أنه لم يفعل ذلك. أو – أو – أنه على علم بها وينوي خفض أسعار الفائدة بغض النظر.

لأي غرض…. لقد تحولنا إلى التكهنات. نحن لا نعرف.

وهذا ما نعرفه:

تتوقع وول ستريت بشدة أن يقوم بنك الاحتياطي الفيدرالي بتنفيذ محوره العزيز قريبًا – ربما في يونيو.

ونحن نعتقد أن وول ستريت على حق. ومن المقرر أن يبدأ بنك الاحتياطي الفيدرالي قريباً حملته لخفض أسعار الفائدة.

وهنا يبرز سؤال في الهواء:

إذا كانت الظروف المالية متساهلة في حين اتخذت أسعار الفائدة ارتفاعا ممتدا…. فكم سيكون أكثر تساهلاً عندما يقوم بنك الاحتياطي الفيدرالي بخفض أسعار الفائدة؟

هل سيطلقون سوق الأسهم إلى ارتفاعات كونية حقًا؟ هل سيشعلون لهيب التضخم؟

رينفير المذكور أعلاه:

“نظرًا لأن الظروف المالية الأسهل تشبه المنشطات بالنسبة للاقتصاد، والتضخم هو نتيجة لنمو اقتصادي أقوى، فمن المنطقي أن يتوقع المستثمرون ارتفاع التضخم مرة أخرى.

“الآن، هذا يتعارض مع ما يقول بنك الاحتياطي الفيدرالي إنه يحاول تحقيقه – أي إبقاء التضخم بالقرب من هدفه البالغ 2٪. وإذا قام البنك المركزي بخفض أسعار الفائدة ثلاث مرات هذا العام، كما اقترح هذا الأسبوع فقط، فقد يؤدي ذلك إلى يؤدي إلى ظروف مالية أكثر سهولة ــ ويزيد من خطر عودة التضخم.

نحن نرفض الادعاء بأن التضخم هو نتيجة للنمو الاقتصادي. ومع ذلك، فإننا نسمح للقضية بالمضي قدمًا….

“يراهن صناع السياسة هؤلاء على أن التضخم سوف ينخفض مع تباطؤ سوق العمل، وربما يتوقعون أن تنحسر هذه العوامل الأخرى (فروق الائتمان، وارتفاع الأسهم، وضعف الدولار) أيضًا – وكلها يمكن أن تخفف بعض الحرارة من التضخم. لكن في الوقت نفسه، فإنهم يراهنون أيضًا على نمو اقتصادي أقوى، وهو خط رفيع للغاية يحاولون السير عليه.

“وفي هذه الأثناء، نحن في وضع غريب: النمو الاقتصادي ينتعش، والتضخم يقترب من العودة، والأوضاع المالية تتراجع بشكل أكبر مما تتوقع، بالنظر إلى أسعار الفائدة. هذه الأجواء المختلطة هي السبب وراء النفط والنحاس الأسعار في حالة تمزق (كلاهما يحب النمو القوي ونفحة من التضخم)، ولماذا يحقق الذهب والبيتكوين ارتفاعًا كبيرًا (إنهما الأطفال الرائعين عندما تخفف الظروف المالية وينثني التضخم) ولماذا تحطمها الأسهم رغم كل الصعاب (إنهم يزدهرون بفضل النمو القوي والظروف المالية السهلة، ولا ينزعجون بشكل مفرط من التضخم).

“قد لا نظل في هذا الوضع الغريب لفترة طويلة: فالتضخم قد يؤدي إلى ارتفاع درجات الحرارة، ويضع الظروف المالية في حالة من التجميد العميق، وكل هذا قد يعوق النمو.

“ولكن في الوقت الحالي، الحفلة مستمرة.”

فماذا سيفعل باول وزملاؤه بعد ذلك؟

ومع ذلك، كان حينها والآن هو الآن.

في الواقع….في الوقت الحالي…. الحفل قائم، لأن بنك الاحتياطي الفيدرالي هو المضيف لهذا الحفل.

نحن لا نثق في إدارتها للمشروبات الكحولية التي تدعمها. نحن نخاطر بالحاضرين…. في الوقت الحاضر مثيرون للإثارة الكحولية…. في انتظار مخلفات ملكية واحدة.